Головне управління ДПС у Чернігівській області

вул. Реміснича, 11, м. Чернігів, 14000, тел. (0462)652-300, факс (0462)651-308,

E-mail: [email protected]

Прилуцька державна податкова інспекція Головного управління

Державної податкової служби у Чернігівській області

вул. Київська, 214. м.Прилуки, 17500, тел.5-37-80

ІНФОРМУЄ:

20 липня 2026 року

«Податок на Google»: понад 8,9 млрд грн ПДВ за І півріччя

Понад 8,9 млрд грн податку на додану вартість сплатили до державного бюджету у І півріччі 2026 року компанії – нерезиденти, які надають електронні послуги фізичним особам в Україні та зареєстровані платниками ПДВ. Про це повідомила в. о. Голови Державної податкової служби України Леся Карнаух.

«Щодня кожен з нас безліч разів взаємодіє зі світовими цифровими платформами. Не виходячи з дому – купуємо музику, ігри, фільми, освітні застосунки. Кожна така покупка – надходження до бюджету», – додала вона.

У валютному еквіваленті:

- 82,4 млн євро

- 106,7 млн доларів США.

Порівняно з аналогічним періодом минулого року надходження зросли на 5,9 млн євро та 21 млн доларів США.

«Найбільші платники податку: Google, Apple, Valve, Meta, Sony, Etsy та Netflix. Коло платників цього податку також розширюється. У 2026 році платниками ПДВ зареєструвалися ще 16 нерезидентів, які постачають електронні послуги фізичним особам в Україні», – наголосила очільниця ДПС.

Загалом станом на 1 липня 2026 року платниками ПДВ є 157 компаній – нерезидентів.

Леся Карнаух додала, що такий підхід насамперед про справедливе оподаткування електронних послуг незалежно від того, де зареєстрована компанія. Це про рівні правила та конкуренцію для всіх компаній.

ДПС нагадує: нерезидент зобов’язаний зареєструватися платником ПДВ, якщо протягом останніх 12 місяців загальна сума постачання електронних послуг фізичним особам на митній території України перевищує еквівалент 1 млн гривень.

Пресслужба Головного управління ДПС у Чернігівській області

17 липня 2026 року

Місцеві бюджети: за перше півріччя доходи бюджетів Чернігівщини склали 6 мільярдів гривень податків та зборів

До місцевих бюджетів усіх рівнів Чернігівської області за січень-червень 2026 року надійшло 6 млрд грн від сплати податків і зборів, контроль за справлянням яких здійснюється податковими органами. Порівняно з аналогічним періодом минулого року приріст надходжень становить 14,4 відс., надходження збільшились на 750 млн гривень.

Із загальної суми надходжень до обласного бюджету спрямовано 865 млн грн, решту коштів отримали бюджети територіальних громад.

У порівнянні з минулорічними зросли надходження податку з доходів фізичних осіб (на 22,3 відс.), єдиного податку на підприємницьку діяльність (на 2,2 відс.), податку на майно (на 7,7 відс.), акцизного податку (на 7,7 відс).

Найбільшу частку у загальній сумі надходжень (64,9 відс.) становить податок на доходи фізичних осіб, якого сплачено 3,9 млрд гривень.

Єдиного податку на підприємницьку діяльність надійшло 950 млн грн (15,9 відс. загальної суми надходжень до місцевих бюджетів).

Податку на майно (за земельні ділянки, нерухомість, транспорт) сплачено 679 млн грн (11,4 відс. доходів місцевих бюджетів).

Акцизного податку від реалізації алкогольних напоїв, тютюнових виробів та пального надійшло 237 млн грн (4 відс.).

Решта податків і зборів у загальній сумі становить 3,8 відс.: податку на прибуток – 92 млн грн, рентної плати за користування природними ресурсами сплачено 88 млн грн, плати за ліцензії – 14,2 млн грн, екологічного податку – 9,8 млн гривень.

Найбільший внесок у надходження до місцевих бюджетів області забезпечили платники, що здійснюють діяльність у сфері сільського господарства (21,8 відс. або 1,3 млрд грн за рахунок сплати податку на доходи фізичних осіб, єдиного податку з сільгоспвиробників, плати за землю, тощо).

Також значні суми сплатили установи сфери державного управління, освіти та охорони здоров’я (20,7 відс. загальної суми або 1,2 млрд грн), промислові підприємства (16,4 відс. або майже 976 млн грн).

Галузь торгівлі та громадського харчування поповнила бюджети на 554 млн грн (9,3 відс. доходів місцевих бюджетів), транспорту – на 264 млн грн (4,4 відс.), лісового господарства – на 122 млн грн (2,1 відс.), будівництва – на 77 млн грн (1,3 відс.).

Від громадян надійшло 977 млн грн податків з підприємницької діяльності, за майно, від декларування доходів (16,4 відс. загальної суми надходжень).

Пресслужба Головного управління ДПС у Чернігівській області

17 липня 2026 року

Підсумок першого півріччя 2026 року: на Чернігівщині сплачено 23,7 млрд гривень податків, зборів та єдиного внеску

Платниками податків Чернігівської області протягом січня-червня 2026 року до бюджетів усіх рівнів сплачено 14,8 млрд грн податків, зборів та обов’язкових платежів, що на 15,6 відс. (на 2 млрд грн) перевищує факт надходжень 2025 року. Єдиного соціального внеску надійшло 8,9 млрд грн (приріст до минулорічного факту на 21,6 відс.).

Підсумовуючи показники першого півріччя 2026 року, приємно відзначити позитивну динаміку податкових надходжень для бюджетів усіх рівнів.

Про це інформує в. о. начальника Головного управління ДПС у Чернігівській області Тетяна Рубан.

Зокрема до державного бюджету спрямовано 8,9 млрд грн, що становить 59,8 відс. загальної суми сплачених податків. Значну частину надходжень забезпечено за рахунок сплати податку на доходи фізичних осіб і військового збору – 5,8 млрд грн (65 відс. надходжень до державного бюджету), податку на додану вартість – 1,6 млрд грн (18,3 відс.), податку на прибуток – 719 млн грн (8,1 відс.) та рентних платежів за користування природними ресурсами – 610 млн грн (6,9 відс.).

До місцевих бюджетів усіх рівнів платниками податків забезпечено майже 6 млрд грн (40,2 відс. в загальній сумі надходжень), в тому числі податку на доходи фізичних осіб – 3,9 млрд грн (64,9 відс. в загальнообласній сумі надходжень до місцевих бюджетів), єдиного податку – 950 млн грн (15,9 відс.), податку на майно – 679 млн грн (11,4 відс.).

За січень - червень 2026 року найбільшу частку у надходженнях до зведеного бюджету Чернігівської області становить сплата суб’єктами господарювання податків, зборів та платежів по таких галузях:

- державне управління, оборона, охорона правопорядку, освіта та охорона здоров’я – 35,6 відс.;

- сільське та лісове господарство – 17,1 відс.;

- переробна промисловість – 11,1 відс.;

- оптова і роздрібна торгівля, ремонт автотранспортних засобів – 6,5 відс.;

- добувна промисловість – 5,2 відс.;

- діяльність у сфері виробництва та розподілення електроенергії, газу та води – 3,6 відс.;

- транспорт – 2,7 відс.;

- будівництво – 1,8 відсотка.

Головне управління ДПС у Чернігівській області висловлює вдячність платникам податків за належне виконання своїх обов’язків щодо сплати податків до бюджетів та єдиного внеску.

Стабільне наповнення бюджетів є важливим економічним ресурсом для оборони нашої держави.

Пресслужба Головного управління ДПС у Чернігівській області

17 липня 2026 року

ДПС: Майже половину надходжень до бюджету України перерахували великі платники

Упродовж першого півріччя 2026 року платники податків, включені до Реєстру великих платників на 2026 рік, перерахували до Зведеного бюджету України 579,6 млрд грн податків, зборів та інших платежів. Це 48,8 % усіх податкових надходжень до бюджету країни.

Про це розповіла в. о. Голови Державної податкової служби України Леся Карнаух.

«Є речі, від яких стійкість країни залежить не менше, ніж від здатності тримати оборону. Належна сплата податків – це те, без чого держава також не вистоїть. Майже кожна друга гривня податків, яка сьогодні надходить до бюджету України, – це внесок великого бізнесу», – сказала вона.

Порівняно з аналогічним періодом 2025 року надходження від великих платників зросли на 40,1 млрд грн, або на 7,4 %.

За підсумками січня – червня 2026 року найбільше зросли надходження від:

- податку на прибуток підприємств – на 19,5 млрд грн (+14,6 % до відповідного показника минулого року);

- податку та збору на доходи фізичних осіб – на 13,3 млрд грн (+16 %);

- податку на додану вартість – на 9,9 млрд грн (+7,1 %);

- акцизного податку з вироблених в Україні підакцизних товарів – на 8,6 млрд грн (+15,1 %);

- рентної плати за користування надрами загальнодержавного значення – на 7,1 млрд грн (+35,2 %).

Найбільший приріст сплати податків продемонстрували підприємства таких галузей:

- постачання електроенергії, газу, пари та кондиційованого повітря – +15,9 млрд грн (+30,9 %);

- фінансова та страхова діяльність – +15,1 млрд грн (+13,5 %);

- переробна промисловість – +11,3 млрд грн (+9,5 %).

«Сьогодні кожна гривня податків має особливе значення для країни. Те, що великий бізнес навіть у воєнний час працює, розвивається і збільшує сплату податків, говорить про його відповідальність і віру в майбутнє України. Завдання ДПС – бути поруч із платниками: допомагати знаходити рішення, спрощувати взаємодію та будувати відносини, засновані на довірі й партнерстві. Саме так ми можемо досягати результату разом», – додала Леся Карнаух.

Пресслужба Головного управління ДПС у Чернігівській області

15.07.2026

Переробна промисловість – лідер за сплатою податків у першому півріччі 2026 року

За підсумками першого півріччя лідером за обсягом сплачених податків стала переробна промисловість. Це 17,6 % загальної суми сплати до зведеного бюджету – практично кожна 5 гривня. Про це на своїй сторінці у Facebook повідомила в. о. Голови Державної податкової служби України Леся Карнаух.

«Стійкість країни вимірюється не лише нашою здатністю протистояти ворогу. Вона вимірюється ще й тим, чи працює економіка. Особливо в умовах, коли росіяни постійно атакують енергетичну інфраструктуру, виробництва та підприємства. Українському бізнесу дедалі все складніше. Але наш бізнес незламний, попри надважкі умови долає виклики, зберігає робочі місця та сплачує податки», – додала Леся Карнаух.

Значну частку також сформували:

- оптова та роздрібна торгівля, ремонт автотранспортних засобів і мотоциклів – 15,9 %;

- державне управління й оборона, обов'язкове соціальне страхування – 12,0 %;

- фінансова та страхова діяльність – 11,5 %.

Ці галузі також продемонстрували найбільше зростання сплати до бюджету порівняно з першим півріччям 2025 року.

У лідерах знову ж таки переробна промисловість, яка збільшила сплату на 33,5 млрд грн (+19,1 %).

Підприємства сфери державного управління й оборони сплатили більше на 21,3 млрд грн (+17,5 %), оптової та роздрібної торгівлі, ремонту автотранспортних засобів і мотоциклів – на 18,6 млрд грн (+10,9 %), а постачання електроенергії, газу, пари та кондиційованого повітря – на 18,3 млрд грн (+28,5 %).

«Вдячна відповідальному бізнесу. Зі свого боку ДПС робить все, щоб ті, хто, працюють чесно і прозоро, не стикалися зі штучним барʼєрами. Наше завдання – підтримувати платників, забезпечувати зрозумілі правила та якісний сервіс, щоб навіть у найскладніших умовах бізнес міг працювати і розвиватися», – наголосила очільниця ДПС.

Затверджено нові форми Податкового розрахунку: коли і за які періоди звітувати

Міністерство фінансів України затвердило нові форми Податкового розрахунку сум доходу, нарахованого (сплаченого) на користь фізичних осіб, сум утриманого з них податку, а також сум нарахованого єдиного внеску та оновило Порядок їх заповнення і подання. Вони набирають чинності 17 липня 2026 року.

Застосування форм починається із 1 серпня для звітування:

- податкових агентів (крім ФОП та осіб, які провадять незалежну професійну діяльність) – за липень 2026 року;

- фізичних осіб – підприємців та осіб, які провадять незалежну професійну діяльність – з поданням нового квартального Розрахунку із розбивкою показників за місяцями кварталу.

До цього часу ФОП та особи, які провадять незалежну професійну діяльність, можуть продовжувати подавати Розрахунок за чинною місячною формою, оскільки квартальна форма ще не застосовується. Наразі ДПС приймає та опрацьовує такі Розрахунки за квітень – червень 2026 року.

Дублювати звітність не потрібно:

- якщо ви вже подали Розрахунок за всі місяці за місячною формою, повторно подавати його після запровадження квартальної форми не потрібно;

- якщо ж звітність за місячною формою подана не за всі місяці кварталу, квартальний Розрахунок необхідно подати лише за ті місяці, за які звітність не подавалася.

Зверніть увагу, що до 10 серпня необхідно прозвітувати вже за 2 квартал 2026 року.

Як і раніше, Розрахунок подається лише у разі нарахування або виплати доходів фізичним особам у звітному періоді.

Довідково: Відповідні зміни внесено наказами Мінфіну від 07.05.2026 № 243 та від 26.05.2026 № 284, які набирають чинності 17 липня 2026 року.

Пресслужба Головного управління ДПС у Чернігівській області

15.07.2026

Щодо сплати військового збору фізичними особами - підприємцями

Фізичні особи-підприємці - платники єдиного податку - є платниками військового збору.

Зокрема, фізичні особи-підприємці - платники єдиного податку першої, другої та четвертої груп сплачують військовий збір в розмірі 10 відсотків від мінімальної зарплати, встановленої на 1 січня звітного року. У 2026 році щомісячна сума становить 864,70 гривень.

Платники єдиного податку третьої групи - фізичні особи – підприємці

сплачують військовий збір у розмірі 1 відсотка від отриманого доходу щоквартально. Фізичні особи - підприємці, які працюють на загальній системі

оподаткування, сплачують 5 відсотків від чистого річного доходу.

Нагадуємо, що з 1 липня 2026 року змінено рахунки для сплати військового збору. Відтепер сплачені кошти надходитимуть до спеціального фонду Державного бюджету України та спрямовуватимуться на виплату грошового забезпечення військовослужбовців Збройних Сил України.

Пресслужба Головного управління ДПС у Чернігівській області

13.07.2026

ДПС: сучасні правила для ринку біоетанолу мають стимулювати переробку та інвестиції

Створення сучасних і зрозумілих правил обігу біоетанолу, розвиток внутрішньої переробки, дерегуляція та впровадження ефективних механізмів податкового адміністрування стали основними темами круглого столу «Ринок біоетанолу України: регуляторна політика для розвитку переробки, залучення інвестицій та європейської інтеграції». У заході взяла участь команда Державної податкової служби України на чолі з в. о. Голови ДПС Лесею Карнаух.

Під час дискусії учасники обговорили гармонізацію українського законодавства з вимогами ЄС, зміни до Податкового кодексу України щодо акцизного податку та вдосконалення адміністрування обігу біоетанолу, зокрема при його використанні у виробництві пального.

«Для Державної податкової служби важливо не лише забезпечити належне адміністрування податків. Ми прагнемо, щоб українська сировина перетворювалася на український продукт із високою доданою вартістю, формувалися повноцінні виробничі ланцюги. Це нові інвестиції, нові робочі місця та більше надходжень до бюджету, насамперед від податку на додану вартість», – сказала очільниця ДПС.

Наразі в Україні ліцензії на виробництво біоетанолу мають 10 суб'єктів господарювання, із яких шість здійснювали виробництво у січні – травні 2026 року. За цей період реалізовано 109 млн літрів біоетанолу, при цьому 97 % продукції було експортовано.

До державного бюджету від виробників біоетанолу за цей час надійшло 41,7 млн грн податків, у тому числі податку на прибуток – 12,1 млн грн, ПДВ – 3,3 млн грн.

«Біоетанол має широкі напрями використання, тому його регулювання потребує сучасного підходу, який враховуватиме різні сфери застосування продукції та відповідатиме європейським стандартам. І тут вкрай важливо, щоб правила були простими для бізнесу. Ми прагнемо створити зрозумілі та комфортні механізми адміністрування, звітності й моніторингу. Сьогодні ДПС робить ставку на сервісну модель взаємодії з бізнесом. Для нас важливо створити такі умови, за яких більшість питань вирішуватиметься завдяки комплаєнсу та превенції, а не через перевірки, оскарження чи судові спори. Це значно ефективніше і для держави, і для платників», – наголосила Леся Карнаух.

Вона додала, що в межах реалізації Національної програми адаптації законодавства до права ЄС необхідно переходити до практичної роботи. Сьогодні важливо разом із бізнесом напрацювати конкретні механізми регулювання, які забезпечать прозорий облік, ефективний контроль і водночас не створюватимуть зайвих бар'єрів для розвитку галузі.

Пресслужба Головного управління ДПС у Чернігівській області

ДПС, проєкт UK DIGIT та Фонд Східна Європа посилюють цифрову трансформацію податкових сервісів

Державна податкова служба України, проєкт «Цифровізація для зростання, доброчесності та прозорості» (UK DIGIT) та Фонд Східна Європа уклали тристоронній Меморандум про співробітництво. Мета партнерства – трансформація сервісної моделі ДПС, автоматизація внутрішніх процесів та інтеграція українського податкового простору в європейський.

Меморандум підписали в. о. Голови ДПС Леся Карнаух, керівник проєкту UK DIGIT Данило Молчанов та Президент Фонду Східна Європа Віктор Лях.

Першим практичним та відчутним кроком співпраці стане реінжиніринг пріоритетних форм податкової звітності з метою їхнього спрощення та приведення у відповідність до сучасних цифрових стандартів. Партнери надаватимуть експертну, аналітичну та технічну підтримку для підготовки концептуальних, методологічних і технічних документів, необхідних для впровадження та розвитку цифрових сервісів.

«Наше завдання – автоматизувати складні внутрішні процеси, скоротити кількість ручних операцій та зробити податкові сервіси зручнішими, швидшими та зрозумілішими для кожного платника. Всі зміни робимо у постійному діалозі з бізнесом, платниками, профільними асоціаціями та експертами. Для нас важливо розуміти реальні потреби людей. Це економія часу та ресурсів для всіх учасників процесу», – зазначила в. о. Голови ДПС Леся Карнаух.

«Цей Меморандум підтверджує нашу системну співпрацю з ДПС. Об’єднуючи зусилля з проєктом UK DIGIT та залучаючи ресурси партнерів з урядів Великої Британії та Швейцарії, Фонд Східна Європа допомагає податковій службі будувати нову сервісну культуру. Разом ми трансформуємо складні процедури у прості цифрові рішення. Така співпраця – це ключ до прозорого бізнес-середовища та економічної стійкості України», – зазначив Президент Фонду Східна Європа Віктор Лях.

«Підписання Меморандуму закріплює наше партнерство з ДПС та створює основу для співпраці над цифровою трансформацією податкової служби. Наше спільне завдання – впроваджувати сучасні європейські підходи, зокрема принцип «Once Only», коли дані вносяться до системи лише один раз, а далі держава обмінюється ними між своїми реєстрами. Попереду багато практичної роботи, і проєкт UK DIGIT готовий надавати ДПС експертну підтримку на різних етапах впровадження цифрових змін», – підсумував керівник проєкту UK DIGIT Данило Молчанов.

Крім того, під час зустрічі обговорили можливість залучення партнерів до модернізації системи електронного документообігу та оновлення вебпорталу ДПС. Зважаючи на перезавантаження Електронного кабінету, комплексний підхід до оновлення всіх цифрових платформ служби є найбільш логічним і ефективним рішенням.

Реалізація Меморандуму сприятиме формуванню сучасної сервісної культури в роботі податкових органів, підвищенню довіри до державних інституцій та зниженню адміністративного навантаження на бізнес. Оптимізація та цифровізація процедур адміністрування податків допоможе платникам виконувати свої зобов’язання простіше, швидше та з меншими ризиками помилок.

Довідково: проєкт «Цифровізація для зростання, доброчесності та прозорості (UK DIGIT)» впроваджує Фонд Євразія та фінансує UK International Development. Партнер проєкту – Фонд Східна Європа.

Пресслужба Головного управління ДПС у Чернігівській області

10.07.2026

Своя справа після фронту: майже 700 консультацій для ветеранів у ДПС

В Офісах податкових консультантів ветерани отримали майже 700 податкових консультацій. Новий сервіс – податковий супровід ветеранського бізнесу, ДПС запровадила у квітні цього року.

«У квітні цього року в Офісах податкових консультантів ми запустили новий сервіс – податковий супровід ветеранського бізнесу. Все максимально просто. Щоб людина, яка захищала країну, могла спокійно зробити наступний крок у цивільному житті», – зазначила в. о. Голови ДПС Леся Карнаух.

Питань, з якими звертаються захисники, чимало: система оподаткування, нюанси реєстрації бізнесу, податкові ризики.

Головне – без черг. Все у форматі «зеленого коридору». Окрему увагу ДПС приділяє підходу «Рівний – рівному». Це коли в Офісах податкових консультантів наших ветеранів зустрічають їхні побратими чи побратимки. Це наші модератори – демобілізовані ветерани та ветеранки, які пройшли конкурсний відбір і долучилися до команди ДПС. Вони добре розуміють виклики адаптації після служби та допомагають колишнім військовим упевнено орієнтуватися в податкових процедурах і перших кроках у підприємництві.

«Загалом модераторами в 20 Офісах податкових консультантів вже працюють 24 ветерани. І ми дуже раді, коли наші Захисники та Захисниці обирають працювати у нас», – додала очільниця ДПС.

До речі, минулими вихідними в Одесі команда Державної податкової служби України долучилася до Superhumans Reunion 2026 в Одесі – зустрічі спільноти Superhumans, яка об’єднала ветеранів і цивільних, їхні родини, партнерів та друзів.

Фахівці Офісів податкових консультантів допомагають ветеранам:

- обрати оптимальну систему оподаткування відповідно до формату бізнесу;

- розібратися з роботою РРО/ПРРО;

- отримати супровід під час участі в грантових програмах – від підготовки заявки до звітування.

Офіси податкових консультантів залишаються простором, де ветерани можуть отримати не лише фахову пораду, а й практичну підтримку: від старту власної справи «з нуля» до швидкого відновлення роботи ФОП після демобілізації.

Адреси Офісів податкових консультантів: https://tax.gov.ua/others/kontakti/ofis-podatkovih-konsultantiv

Пресслужба Головного управління ДПС у Чернігівській області

09.07.2026

Понад 274 млрд грн надійшло до місцевих бюджетів: фінансові підсумки першого півріччя

За перше півріччя 2026 року до місцевих бюджетів надійшло 274,3 млрд грн. Це на 16 % більше, ніж за аналогічний період минулого року. Торік ця сума становила 236,5 млрд грн. Про це повідомила очільниця ДПС Леся Карнаух.

«Стійкість країни – це про стійкість регіонів та громад. Про нашу здатність наповнювати місцеві бюджети навіть попри постійні атаки ворога. Сьогодні громади стоять перед колосальними викликами. Бо коли росіяни руйнують підприємства, змушують бізнес релокуватися, знищує логістику, через що страждає економічна активність, виконувати свої податкові зобовʼязання стає все складніше. І я вдячна кожному платнику, який продовжує сплачувати податки», – зазначила Леся Карнаух.

Основні джерела наповнення місцевих бюджетів:

- податок на доходи фізичних осіб – 166,2 млрд грн (+ 20,5 %);

- єдиний податок – 42,1 млрд грн (+ 10,8 %);

- податок на майно – 30,2 млрд грн (+ 12,8 %);

- податок на прибуток – 18,4 млрд грн (+ 1,4 %);

- туристичний збір – 174,8 млн грн (+ 22,6 %);

- збір за місця для паркування транспортних засобів – 112,4 млн грн (+ 11,1 %);

- рентна плата за надра загальнодержавного значення – 343,7 млн грн (+ 15 %).

«Кожна додаткова гривня в місцевому бюджеті стає вагомим ресурсом для фінансування оборонних та соціальних ініціатив на місцях. Об'єднання зусиль ДПС, бізнесу та громад акумулює необхідні ресурси для безперебійної підтримки регіонів та зміцнення економічної стійкості держави», – наголосила очільниця ДПС.

Пресслужба Головного управління ДПС у Чернігівській області

09.07.2026

ІТ-інтеграція до ЄС: ДПС та EU4PFM узгодили подальші кроки для євроінтеграції податкової системи України

Інтеграція ІТ-систем Державної податкової служби до єдиного європейського податкового простору, імплементація вимог ЄС та розвиток цифрових рішень стали ключовими темами онлайн-зустрічі команди ДПС на чолі з в. о. Голови ДПС Лесею Карнаух з експертами проєкту міжнародної технічної допомоги EU4PFM під головуванням керівниці компонентів 1, 3 та 4 Програми EU4PFM Юргіти Домейкієне.

«Євроінтеграція України потребує комплексного підходу. І це не лише про гармонізацію законодавства, а також про інтеграцію цифрових систем. Вже сьогодні Державна податкова служба активно працює над інтеграцією своїх ІТ-систем до єдиного європейського податкового простору. Разом з нашими давніми міжнародними партнерами EU4PFM під час координаційної зустрічі обговорили конкретні кроки Дорожньої карти з впровадження обов’язкових ІТ-систем ЄС у сфері оподаткування», – сказала під час зустрічі в. о. Голови ДПС Леся Карнаух.

Наразі робота триває за декількома напрямами. Зокрема, технічне підключення до спільної комунікаційної мережі ЄС (CCN), адаптація податкових інформаційних систем, підготовка нормативної бази та розробка нових цифрових сервісів.

ДПС вже напрацювала своє бачення до Дорожньої карти розвитку цифрових систем податкового адміністрування. Чекаємо експертну оцінку Європейської комісії. Але робота не обмежується лише законодавчими процедурами. Одночасно ДПС працює над технічними рішеннями.

«Це оптимізує терміни реалізації проєкту. Бо ми прагнемо якомога швидше впровадити європейські стандарти в українську податкову систему», – додала Леся Карнаух.

Під час зустрічі сторони також визначили першочергові кроки у сфері ІТ. Йдеться про методологічну підтримку трансформації бізнес-процесів, впровадження сучасних ІТ-рішень та підготовку нормативної і технічної документації, що стане основою подальшої інтеграції з європейськими системами.

Окрему увагу приділили підвищенню операційної спроможності ДПС для виконання вимог Європейського Союзу, розвитку автоматичного обміну інформацією з країнами ЄС, стандартизації даних та побудові сучасної цифрової інфраструктури.

Ще одне важливе питання – інтеграція України до ключових європейських цифрових податкових систем. Зокрема, йдеться про підключення до системи VIES та подальший перехід до концепції ViDA у сфері ПДВ, розгортання системи контролю за рухом підакцизних товарів EMCS і реєстру SEED, впровадження міжнародних стандартів автоматичного обміну інформацією (CRS, DAC7, DAC8, CESOP), а також технічне підключення до захищеної комунікаційної мережі ЄС CCN2 нового покоління.

«Працюємо синхронно та прозоро. Ця масштабна спільна робота дозволить податковій системі стати більш сучасною та забезпечувати швидкий та безпечний обмін даними, мінімізуватиме ручні процеси і створюватиме більш зручні цифрові сервіси для бізнесу та громадян», – сказала очільниця ДПС.

«Підготовка ІТ-систем Державної податкової служби до вступу України в ЄС – це не просто технологічний проєкт, а масштабна інституційна трансформація. Її успіх залежить від сильного лідерства, злагодженої взаємодії всіх підрозділів та їхньої відповідальності за результат. Програма EU4PFM і надалі готова підтримувати цей процес своєю експертизою та практичними рішеннями, однак головною рушійною силою змін має залишатися сама Державна податкова служба. Кожен досягнутий сьогодні результат наближає Україну до повноправного членства в Європейському Союзі», – наголосила керівниця компонентів 1, 3 та 4 Програми EU4PFM Юргіта Домейкієне.

Пресслужба Головного управління ДПС у Чернігівській області

08.07.2026

ДПС разом зі Світовим банком продовжує цифрову трансформацію: нові рішення для сервісів, аналітики та управління ризиками

Державна податкова служба спільно зі Світовим банком продовжує реалізацію цифрових проєктів, які мають зробити взаємодію платників із податковою простішою, а роботу ДПС – більш ефективною, прозорою та сучасною.

Під час чергової зустрічі очільниці ДПС Лесі Карнаух з експертами Світового банку на чолі з Яном Лоепріком сторони обговорили ключові напрями спільної роботи.

«Разом зі Світовим банком продовжуємо працювати над цифровими рішеннями, які змінюють підходи до роботи ДПС. Бо платникам має бути легше взаємодіяти з податковою, а нам працювати прозоріше», – сказала очільниця ДПС.

Перший напрям – створення Автоматизованої системи управління податковими ризиками. Ми вже опрацювали рекомендації Світового банку, актуалізували технічні вимоги до майбутньої системи, передали документи на погодження до Мінфіну. Бо сьогодні завдання – зосереджувати увагу саме на потенційних ризиках.

Другий – розвиток сучасної архітектури даних ДПС. З урахуванням рекомендацій Світового банку та МВФ вже маємо концептуальне бачення створення тимчасового централізованого сховища даних на базі Cloudera Data Platform. Поетапно формуватимемо єдине середовище для зберігання та аналізу даних. Згодом процес буде масштабований та інтегрований з майбутнім державним сховищем даних.

Третій – підготовка Концепції цифрової трансформації ДПС до 2030 року. Йдеться про сучасні сервіси для платників, автоматизовані безпаперові процеси, використання даних у реальному часі та ризик-орієнтоване управління комплаєнсом.

«Сучасна податкова має відповідати реальним потребам користувачів. І ми вдячні Світовому банку за максимальну підтримку ДПС», – додала Леся Карнаух.

Пресслужба Головного управління ДПС у Чернігівській області

08.07.2026

Податкова консультація нового формату: перевірте свій податковий стан

Державна податкова служба пропонує бізнесу податковий «чекап». Кожен платник через Офіси податкових консультантів та онлайн-пункти може отримати інформацію про власний податковий стан і вчасно виправити те, що потребує уваги.

Про це повідомила в. о. Голови Державної податкової служби Леся Карнаух.

«Це новий підхід до комунікації з платниками. Про податкові ризики завжди можна дізнатися раніше, ніж вони стануть проблемою», – сказала вона.

Для цього необхідно звернутися до Офісів податкових консультантів, подати відповідний запит і протягом 5 робочих днів отримати відповідь щодо підприємства чи ФОП.

Зокрема, можна отримати інформацію про власний податковий стан і вчасно виправити те, що потребує уваги.

Наприклад, перевірити:

- чи є податковий борг;

- чи виникли розбіжності у звітності;

- чи зупинено податкові накладні;

- чи включено підприємство до плану-графіка перевірок;

- іншу інформацію, яка допоможе уникнути неприємних сюрпризів.

«Сучасна податкова – це не лише контроль. Це й сервіси, які допомагають працювати спокійніше, прогнозованіше та впевненіше. Ми хочемо, щоб платники нам довіряли і отримували від нас належну та якісну допомогу», – наголосила очільниця ДПС.

Відеоматеріали: https://tax.gov.ua/media-tsentr/videogalereya/prezentatsii-ta-inshi/12639.html

Пресслужба Головного управління ДПС у Чернігівській області

08.07.2026

Бюджети Чернігівщини отримали понад 2,5 мільярди гривень податків у червні 2026 року

Головне управління ДПС у Чернігівській області дякує кожному, хто сплатив податки, адже сьогодні це має особливу вагу. Попри всі воєнні ризики, постійні атаки росіян, пошкодження виробничих потужностей та товарів, платники податків продемонстрували відповідальність перед країною.

У червні 2026 року до бюджетів усіх рівнів Чернігівської області юридичними та фізичними особами сплачено 2,5 млрд грн податків та зборів, що на 23,6 відс. більше за надходження у червні минулого року, - інформує

в. о. начальника Головного управління ДПС у Чернігівській області Тетяна Рубан.

Значну частину сплачених сум спрямовано до державного бюджету (61,9 відс.) – 1,6 млрд гривень. Доходи загального фонду державного бюджету склали 1,2 млрд грн та зросли відносно доходів червня 2025 року на 30,8 відс. (+276 млн грн).

До спеціального фонду державного бюджету надійшло 408 млн грн, що на 13,2 відс., або майже на 48 млн грн більше за факт надходжень у відповідному періоді минулого року.

До місцевих бюджетів усіх рівнів сплачено 971 млн грн податків та зборів (38,1 відс. в загальнообласній сумі). Доходи місцевого бюджету збільшились порівняно з минулорічними на 20,4 відс. (+164 млн грн), в основному за рахунок збільшення надходжень по податку на доходи фізичних осіб – на 25,2 відс. (+148 млн грн), по єдиному податку – на 7,0 відс. (+4,0 млн грн) та по майнових податках – на 3,7 відс. (+4,2 млн грн).

Крім податків, платники Чернігівщини у червні 2026 року спрямували до державних фондів майже 1,7 млрд гривень єдиного внеску на загальнообов’язкове державне соціальне страхування, що на 26,1 відс. або на 344 млн грн більше за минулорічний факт.

Пресслужба Головного управління ДПС у Чернігівській області

06.07.2026

Леся Карнаух: За перше півріччя надходження до загального фонду державного бюджету перевищили 717,7 млрд грн

До загального фонду державного бюджету у першому півріччі надійшло 717,7 млрд грн податків та зборів, які контролює Державна податкова служба. Порівняно з першим півріччям минулого року це – + 70,6 млрд грн (+10,9 %). Про це повідомила очільниця Державної податкової служби Леся Карнаух.

«Війна щодня впливає на економіку. Зруйновані підприємства, пошкоджені енергетичні об'єкти, змінена логістика – це все неминуче позначається на роботі бізнесу. Але дякую кожному бізнесу, кожному підприємству, кожному платнику, які продовжують виконувати свої зобов'язання та наповнюють бюджет», – сказала вона.

Найбільші джерела наповнення бюджету за перше півріччя:

- податок на доходи фізосіб – 204,9 млрд грн (+37,1 млрд грн);

- податок на прибуток підприємств – 186,4 млрд грн (+30,7 млрд грн);

- ПДВ (з урахуванням бюджетного відшкодування) – 160,0 млрд грн (+3,9 млрд грн);

- акциз з вироблених в Україні товарів – 66,1 млрд грн (+9,6 млрд грн);

- рентна плата – 28,8 млрд грн (+7,5 млрд грн).

У червні до загального фонду держбюджету надійшло 133,0 млрд грн. Попри всі воєнні виклики, надходження перевищили показник червня минулого року на 6,5 млрд грн (+5,1 %).

«Відповідальність бізнесу та професійна робота команди ДПС дозволяє забезпечувати фінансову стійкість держави. Це те, що допомагає країні вистояти», – додала вона.

Пресслужба Головного управління ДПС у Чернігівській області

01.07.2026

Трансфертне ціноутворення: понад 100 компаній самостійно скоригували податкові показники

Понад 100 компаній за 5 місяців цього року самостійно скоригували ціни контрольованих операцій та суми податкових зобов’язань на понад 3 млрд грн. За минулий рік ця сума сягнула 6,3 млрд грн. Ці цифри говорять про головне – контроль за трансфертним ціноутворенням в Україні переходить на новий рівень.

Про це зазначила очільниця Державної податкової служби України Леся Карнаух під час онлайн вебінару, організованого Deloitte Ukraine. Модератором заходу став керівник практики трансфертного ціноутворення Deloitte Ukraine Олександр Ямпольський.

«Ефективність роботи ДПС не вимірюється кількістю перевірок чи штрафів. Для нас головний показник – добровільний комплаєнс. Бо бізнес, який працює чесно і прозоро, виконує свої податкові зобовʼязання для нас є партнером. І якщо бізнес самостійно приводить свої операції до принципу «витягнутої руки», значить система працює правильно. І перехід до ризико-орієнтовано підходу, до постійної комунікації з бізнесом – ефективний. Бізнес розуміє: наші аналітичні інструменти бачать ризики ще до того, як до вас звернеться податковий інспектор», – сказала Леся Карнаух.

ДПС відходить від формального паперового аналізу та оцінює значні масиви інформації за допомогою інформаційної системи Big Data TP. Ця система використовує понад 100 алгоритмів ризик-аналізу. Вона автоматично оцінює показники ліквідності, платоспроможності, структури ЗЕД, порівнює рентабельність сторін операції із середньогалузевими рівнями та миттєво підсвічує аномалії у ціноутворенні.

Один з таких показових кейсів. Наприклад, компанія, яка працювала в Україні згодом перенесла виробництво за кордон. Продукцію почали випускати з використанням українських технологій без компенсації за використання інтелектуальної власності, а прибуток перевели до нерезидента у країні з пільговим оподаткуванням. І це приклад явної схеми штучного перенесення центру прибутку.

«До речі, щороку в середньому ми отримуємо близько 2,5 тисячі звітів. У 2025 – вже 2,9 тисячі звітів, у яких загальний обсяг контрольованих операцій сягнув 3,3 трильйона гривень. Це колосальний масив даних, який неможливо й економічно недоцільно перевіряти «наосліп», – додала вона.

За словами Лесі Карнаух, ДПС також чітко розуміє, що хвилює бізнес сьогодні. І робить все, щоб умови роботи були прогнозовані.

Під час заходу обговорили законопроєкт, який імплементує стандарти ОЕСР та План дій BEPS, розширює коло контрольованих операцій і посилює вимоги до трансфертного ціноутворення. ДПС чітко розуміє, що коло контрольованих операцій розшириться, під контроль потраплять нові категорії операцій. Але зміна фокусу контролю буде направлена на реальні ризики агресивного податкового планування.

Значно змінює ситуацію і повноцінний запуск механізму Country-by-CountryReporting (CbC). Він дозволяє вийти за межі локального бачення і побачити глобальну картину, де знаходиться прибуток компанії, реальні працівники та активи. Активно інтегруємо новітні інструменти такі як електронний аудит SAF-T та звіти по контрольованих іноземних компаніях (КІК).

«Наше важливе завдання попри всі виклики побудувати податкову систему, яка буде зрозумілою для сумлінного інвестора та водночас не залишить можливостей для штучного виведення прибутків з України», – додала очільниця ДПС.

Пресслужба Головного управління ДПС у Чернігівській області

22.06.2026

Податкова служба – це не про кількість перевірок та тотальний контроль. Це про довіру між платниками та державою, про розвиток сервісів та нові можливості для платника. Про це під час 30-ї Генеральної асамблеї IOTA – Внутрішньо-європейської організації податкових адміністрацій зазначила в. о. Голови Державної податкової служби України Леся Карнаух. Членами IOTA є 46 європейських податкових адміністрацій, в тому числі і Україна.

«Якісна трансформація податкової багато в чому залежить від активного та ефективного впровадження штучного інтелекту та поведінкових інсайтів у податковому адмініструванні. Саме це про якісні зміни: від контролю – до аналітики, від реагування на порушення – до їх попередження, від складних процедур – до зручних сервісів», – сказала вона.

Під час нового формату стратегічного діалогу DG Panel учасники обговорювали, якою має бути податкова адміністрація 2030 року.

«Я глибоко переконана, що майбутнє податкових адміністрацій визначатиметься якістю даних, аналітики та цифрових сервісів. Водночас ключовими умовами успішної трансформації залишаються довіра платників, прозорість використання технологій, проактивні сервіси та інституційна стійкість», – додала очільниця ДПС.

Також обговорили питання використання AI для виявлення ризиків і шахрайства, розвитку проактивних сервісів, впровадження персоналізованих комунікацій з платниками, забезпечення етичності та підзвітності автоматизованих рішень.

Леся Карнаух зазначила, що Україна не просто переймає міжнародний досвід. Вона поділилася досвідом, бо попри війну ДПС не лише забезпечує стабільне адміністрування податків.

«Ми продовжуємо цифрову трансформацію, розвиваємо електронні сервіси, впроваджуємо нові підходи до управління ризиками та змінюємо саму філософію взаємодії з платниками», – сказала вона.

Леся Карнаух окремо відзначила, що сьогодні Україна займає гідне та поважне місце в професійній спільноті IOTA.

«Під час дискусії про майбутнє IOTA було важливо почути, що професійна спільнота не лише високо оцінює роботу ДПС, а і чітко розуміє, що архітектура європейського податкового простору майбутнього неможлива без України. Саме тому мене було запрошено виступити в якості спікера щодо викликів, які наразі є перед податковими – членами ІОТА, на яких стратегічних питаннях наступні 5 років ІОТА повинна сконцентруватися, яку додаткову підтримку і у якій формі ця професійна спільнота надає чи повинна надавати її учасникам.

Постійний діалог – це можливість разом із найкращими європейськими податковими адміністраціями формувати нові стандарти ефективності, довіри та сучасного державного сервісу», – зазначила очільниця ДПС.

Пресслужба Головного управління ДПС у Чернігівській області

16.06.2026

У січні-травні 2026 року місцеві бюджети Чернігівщини поповнились на 5 мільярдів гривень податків та зборів

У Головному управлінні ДПС у Чернігівській області повідомили, що до місцевих бюджетів усіх рівнів Чернігівської області за січень-травень 2026 року надійшло 5 млрд грн від сплати податків і зборів, контроль за справлянням яких здійснюється податковими органами. Порівняно з аналогічним періодом минулого року приріст надходжень становить 13,3 відс., надходження збільшились на 586 млн гривень.

Із загальної суми надходжень до обласного бюджету спрямовано 717 млн грн, решту коштів отримали бюджети територіальних громад.

У порівнянні з минулорічними зросли надходження податку з доходів фізичних осіб (на 21,7 відс.), єдиного податку на підприємницьку діяльність (на 1,9 відс.), податку на майно (на 8,6 відс.), акцизного податку (на 7,4 відс).

Найбільшу частку у загальній сумі надходжень (62,9 відс.) становить податок на доходи фізичних осіб, якого сплачено 3,1 млрд гривень.

Єдиного податку на підприємницьку діяльність надійшло 889 млн грн (17,8 відс. загальної суми надходжень до місцевих бюджетів).

Податку на майно (за земельні ділянки, нерухомість, транспорт) сплачено 562 млн грн (11,3 відс. доходів місцевих бюджетів).

Акцизного податку від реалізації алкогольних напоїв, тютюнових виробів та пального надійшло 198 млн грн (4 відс.).

Частка решти податків і зборів у загальній сумі становить 4 відс.: податку на прибуток – 90 млн грн, рентної плати за користування природними ресурсами сплачено 77 млн грн, плати за ліцензії – 12,2 млн грн, екологічного податку – 9,6 млн гривень.

В. о. начальника Головного управління ДПС у Чернігівській області Тетяна Рубан повідомила, що найбільший внесок у надходження до місцевих бюджетів області забезпечили платники, які здійснюють діяльність у сфері сільського господарства (22,2 відс. або 1,1 млрд грн за рахунок сплати податку на доходи фізичних осіб, єдиного податку з сільгоспвиробників, плати за землю тощо).

Також значні суми сплатили установи сфери державного управління, освіти та охорони здоров’я (19,4 відс. загальної суми або 966 млн грн), промислові підприємства (16,4 відс. або майже 816 млн грн).

Галузь торгівлі та громадського харчування поповнила бюджети на 464 млн грн (9,3 відс. доходів місцевих бюджетів), транспорту – на 219 млн грн (4,4 відс.), лісового господарства – на 110 млн грн (2,2 відс.), будівництва –на 64 млн грн (1,3 відс.).

Від громадян надійшло 859 млн грн податків з підприємницької діяльності, за майно, від декларування доходів (17,2 відс. загальної суми надходжень).

Пресслужба Головного управління ДПС у Чернігівській області

15.06.2026

Блокування податкових накладних на сьогодні становить 0,14 %. Команді ДПС вдалося досягнути того, що бізнес не називає це топ проблемою.

Про це розповіла в. о. Голови ДПС Леся Карнаух під час підготовчої наради до засідання Ради з питань підтримки підприємництва при Президентові України.

Нарада відбулася під головуванням заступниці керівника Офісу Президента Ірини Мудрої, за участі народних депутатів Ігоря Марчука та Ольги Василевської-Смаглюк.

«Ще півтора року тому це була топ проблема для бізнесу. Сьогодні ж, за даними опитування підприємців через платформу Пульс, – не входить навіть до трійки проблем. На початку 2025 року рівень блокування податкових накладних сягав 0,76 %. Сьогодні – 0,14 %. І ми продовжуємо працювати над удосконаленням СМКОР», – сказала очільниця ДПС.

Податкових питань, які хвилюють бізнес, чимало. Кожне команда ДПС розбирає детально, пояснює логіку тих чи інших рішень.

Під час зустрічі обговорили питання щодо податкових перевірок. З початку запровадження мораторію ДПС вже скоротила кількість фактичних перевірок на третину.

«Наш головний принцип – не тотальний контроль, а фокус на тих платниках, які використовують агресивні схеми мінімізації податків. Всі перевірки проводимо виключно на підставі Податкового кодексу та з урахуванням ризико-орієнтованого підходу. Наш підхід – не покарання, а превенція порушень», – додала очільниця ДПС.

Ще одне важливе питання – дроблення бізнесу.

Леся Карнаух зазначила, що позитив, який почула від підприємців, – бізнес зацікавлений у рівних та прозорих правилах роботи. Бо від «схемщиків» страждає і чесний бізнес, і держава.

«Моя позиція незмінна – спрощена система потребує модернізації. Свого часу вона стала важливим інструментом підтримки підприємництва. Але економіка змінюється, і сьогодні вона потребує осучаснення, щоб залишатися ефективною та справедливою», – додала вона.

Учасники обговорили також питання розвитку цифрових сервісів, електронного документообігу, повернення ПДВ, детінізації, доступу до банківської таємниці.

Леся Карнаух наголосила, що такий діалог – це не просто про компроміс. Це про те, як спільно сформувати умови для роботи бізнесу прозоро. Бо саме тоді більше ресурсів отримують громади, армія та держава.

Пресслужба Головного управління ДПС у Чернігівській області

12.06.2026

ДПС напрацювала законопроєкт про податкову медіацію: частину спорів бізнес і податкова зможуть вирішувати без суду

Державна податкова служба України напрацювала законопроєкт про податкову медіацію. Частину спорів бізнес і податкова зможуть вирішувати без суду. Про це розповіла в. о. Голови ДПС Леся Карнаух під час X Міжнародного форуму «Медіація і Право».

За її словами, проєкт напрацьований за консультаційної підтримки Української академії медіації. Найближчим часом він буде переданий до Мінфіну.

Необхідність запровадження нового інструменту підтверджує і статистика. Наразі в судах перебуває близько 65 тисяч податкових спорів, а щороку ДПС розглядає від 10 до 13 тисяч скарг у межах адміністративного оскарження.

Законопроєкт передбачає:

- можливість врегулювати спір поза судом за участю незалежного медіатора;

- добровільність процесу для обох сторін;

- конфіденційність процесу та пошук рішення, яке буде прийнятним для платника та податкової;

- запровадження обов’язкової до виконання угоди в разі досягнення компромісу між сторонами;

- якщо компроміс не досягнутий – платник має право звернутися до суду або продовжити адміністративне оскарження.

При цьому медіація не замінюватиме адміністративне чи судове оскарження, а стане додатковою можливістю для бізнесу.

«До речі, ідея закріпити це законодавчо виникла після успішного пілотного проєкту, реалізованого спільно з Радою бізнес-омбудсмена. Ми розглянули кілька складних спорів за участю великих платників податків. У результаті сторони змогли врегулювати розбіжності без звернення до суду», – сказала очільниця ДПС.

Вона зазначила, що не кожен податковий спір має закінчуватися в суді, бо це втрата часу і ресурсів як для держави, так і для платника.

«Діалог між державою та бізнесом – це той шлях, який вже давно довів свою ефективність. Варто лише мати бажання знайти рішення», – додала Леся Карнаух.

Пресслужба Головного управління ДПС у Чернігівській області

11.06.2026

До Переліку платників з високим рівнем добровільного дотримання податкового законодавства у травні 2026 року включено 200 платників податків Чернігівщини

ДПС України затвердила Перелік платників податків з високим рівнем добровільного дотримання податкового законодавства (далі – Перелік) станом на травень. Загалом до нього включено 9 251 суб’єкт господарювання.

В. о. начальника Головного управління ДПС у Чернігівській області Тетяна Рубан повідомила, що з Чернігівщини до Переліку увійшло 200 платників податків (183 юридичні особи та 17 фізичних осіб-підприємців). У порівнянні з попереднім Переліком кількість платників зросла на 3 відсотки. Із загальної кількості платників Чернігівщини - 164 суб’єкти господарювання (12 ФОП та 152 юрособи) продовжують перебувати в ньому ще з березня. А 38 платників податків (1 ФОП та 37 юридичних осіб) гідно тримають високу планку показників і входили до кожного з Переліків (станом на травень 2026 року їх вже було сім). Це свідчить про сумлінність платників регіону.

Тетяна Рубан розповіла, представників яких галузей найбільше включено до Переліку, серед них:

58 сільгоспвиробників;

37 промислових підприємств;

10 будівельна галузь;

29 торгівля та громадське харчування;

9 транспорт та складське господарство;

57 сфера надання послуг (у тому числі 2 ІТ компанії, які мають статус резидента Дія Сіті).

Тетяна Рубан подякувала незламному бізнесу Чернігівщини, який живе, працює, допомагає ЗСУ та тримає високу планку в складних умовах сьогодення: «За підсумками 2025 року включені до Переліку платники Чернігівщини сплатили майже 2,1 млрд гривень податків до зведеного бюджету країни».

Довідково: Усіх платників, включених до Переліку, 1 червня поінформовано через Електронний кабінет. Водночас бізнес має право відмовитися від оприлюднення своїх даних на вебпорталі ДПС шляхом подання відповідного електронного повідомлення до ДПС.

Протягом п’яти робочих днів після затвердження Переліку на вебпорталі ДПС у розділі «Територія високого рівня податкової довіри» оприлюднюються середньогалузеві показники критеріїв за видами економічної діяльності, розраховані станом на травень. В Електронному кабінеті платники зможуть ознайомитися з власними показниками відповідності критеріям для включення до Переліку.

Формування Переліку платників податків з високим рівнем добровільного дотримання законодавства є важливим елементом політики податкової довіри. Такий підхід сприяє розвитку партнерських відносин між державою та бізнесом, стимулює прозору діяльність та сумлінну сплату податків. Чинний Перелік буде оприлюднено 18.06.2026 на вебпорталі ДПС у розділі «Платники з переліку».

Пресслужба Головного управління ДПС у Чернігівській області

08.06.2026

ДПС розширює партнерство з країнами ЄС: підписано меморандуми з Литвою та Латвією

Державна податкова служба розширює партнерство з податковими країн ЄС. Підписано Меморандуми про співпрацю з Литвою та Латвією.

Меморандуми про співпрацю підписали в. о. Голови ДПС Леся Карнаух, гендиректорка Служби державних доходів Латвії Байба Шміте-Роке та генеральна директорка Державної податкової інспекції Литви Едіта Янушене в межах зустрічі Генеральних директорів податкових та митних адміністрацій країн Балтії.

«Це новий етап нашого співробітництва. Бо з нашими партнерами маємо досить давні фахові контакти», – зазначила Леся Карнаух.

Литва та Латвія вже пройшли непростий шлях трансформації своїх податкових служб відповідно до європейських стандартів. І готові ділитися цим досвідом з Україною.

Податкові трьох країн будуть співпрацювати за низкою напрямів:

- адаптація податкового законодавства та адміністрування до стандартів ЄС;

- обмін податковою інформацією та боротьба з тіньовою економікою;

- розвиток сучасних сервісів для платників податків;

- спільні програми навчання, підвищення кваліфікації та професійного розвитку працівників податкових служб;

- обмін практиками зі зменшення податкових втрат, зокрема розриву з ПДВ.

Учасники зустрічі Генеральних директорів країн Балтії обговорили актуальні виклики, з якими наразі стикаються податкові та митні адміністрації по всій Європі. Йдеться про бюджетні та організаційні зміни, розвиток державних послуг, цифровізацію, зусилля щодо скорочення тіньової економіки та вплив геополітичних подій на податкове адміністрування та митні операції.

«Для нас ця тема має особливе значення. Бо попри повномасштабну війну ми продовжуємо безперебійно надавати послуги платникам та забезпечувати надходження до бюджету. Поділилася з нашими колегами практичними рішеннями, які допомагають податковій адміністрації залишатися функціональною, гнучкою та стійкою навіть у складних умовах», – розповіла очільниця ДПС.

У зустрічі взяли участь представники податкових та митних органів Литви, Латвії, Естонії, України, а також інші високопосадовці адміністрацій-учасниць.

Пресслужба Головного управління ДПС у Чернігівській області

08.06.2026

Леся Карнаух: Паливний ринок покращує показники податкової віддачі

Паливний ринок України демонструє позитивні зміни. Податкова віддача зростає, а рівень прозорості роботи учасників ринку поступово підвищується. Про це під час конференції Petroleum Ukraine Warsaw’26 повідомила в. о. Голови Державної податкової служби України Леся Карнаух.

«Паливний ринок поступово виходить із тіні. І це вже видно не лише за результатами перевірок, а й за цифрами надходжень до бюджету. За чотири місяці року акциз з виробленого пального перевищив планові показники – надійшло 4,7 млрд грн (103,1 % плану)», – розповіла вона.

Зросли платежі з ПДВ: за січень – квітень цього року виробники пального сплатили 6,1 млрд грн. Зростає також і податкова віддача по мережах АЗС. Якщо у 2024 році показник податкової віддачі по мережах АЗС був на рівні 0,95, то у 2025 році досяг 1,06. У 2026 році за неповних п’ять місяців уже маємо 1,07.

«І це показник спільної роботи податкової та учасників ринку, які поступово підвищують рівень прозорості ведення бізнесу. Попри позитивні зміни, російська агресія має суттєвий вплив на ринок пального. Обстріли енергетичних об'єктів, пошкодження підприємств, зміна логістичних маршрутів, скорочення економічної активності в окремих регіонах – усе це впливає на споживання пального та надходження до бюджету», – додала Леся Карнаух.

Значну увагу ДПС також приділяє боротьбі з тіньовими схемами та ухиленню від сплати податків, зокрема гуртовому сегменту.

Очільниця ДПС розповіла, що через суттєве зростання обсягів постачання пального в Україну у 2026 році система управління податковими ризиками зафіксувала збільшення кількості потенційно ризикових операцій. Всі ці випадки ДПС ретельно аналізує і відпрацьовує.

Під час стрімкого нарощування обсягів торгівлі зростає ймовірність помилок або неточностей у документації та звітності. Аналітичні системи ДПС виявляють такі відхилення автоматично. І це одна з підстав проведення додаткової перевірки коректності декларування операцій.

Окремий напрям роботи – контроль за правильністю декларування прибутку підприємствами. Маємо випадки, коли окремі компанії декларують низькі фінансові результати, хоча продовжують активно працювати та інвестувати у розвиток бізнесу.

Опрацьовуємо факти, коли пальне продається за цінами, нижчими за вартість його закупівлі або доставки. Щоб унеможливити використання нелегальних схем, зокрема незаконного імпорту чи обігу так званих темних нафтопродуктів.

«Наш підхід незмінний: відкритий діалог із сумлінним бізнесом і принципова позиція щодо тих, хто намагається працювати за рахунок тіньових схем», – наголосила Леся Карнаух.

Пресслужба Головного управління ДПС у Чернігівській області

05 червня 2026 року

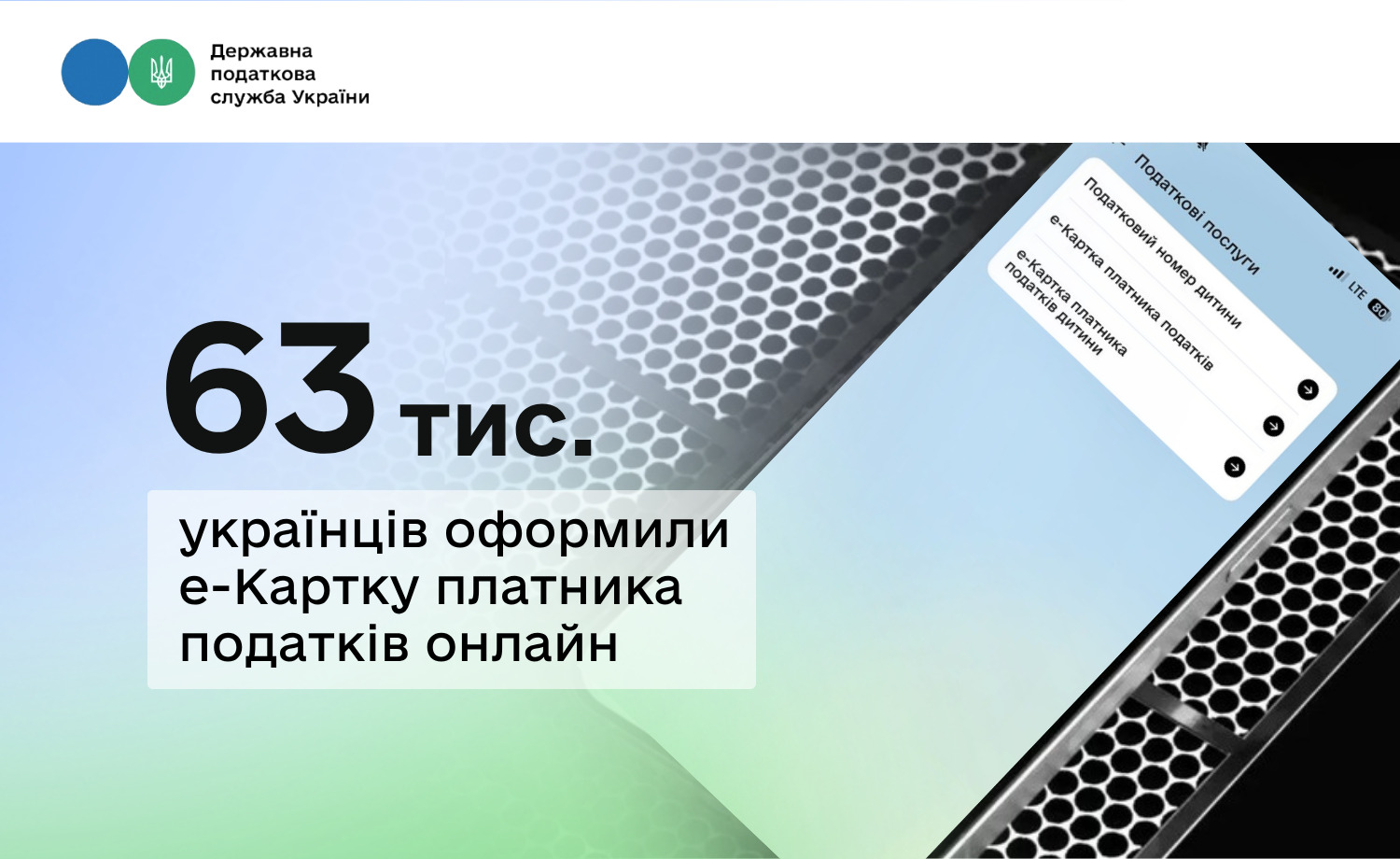

Понад 63 тисячі українців за два тижні оформили е-Картку платника податків онлайн

Понад 63 тисячі громадян уже скористалися новим цифровим сервісом з оформлення картки платника податків в електронній формі. Про це повідомила очільниця ДПС Леся Карнаух.

«Документ, який щороку потрібен тисячам громадян, можна отримати в кілька кліків. Сервіс щодня набирає все більшої популярності. Ним активно користуються не лише в Україні, а і наші громадяни за кордоном. е-Картку отримали: через Дію – 62,5 тисячі українців; через «е-Консул» – майже 700 наших громадян, які перебувають за кордоном», – зазначила вона.

Леся Карнаух зазначила, що податкові послуги мають бути максимально зручними для кожного.

«Це моя принципова позиція. Бо люди не повинні витрачати багато часу на складні процедури. Максимальна цифровізація сервісів – це те над чим ми активно працюємо в податковій останнім часом», – додала вона.

Новий цифровий сервіс запроваджений спільними зусиллями ДПС, Мінцифри, Міністерства закордонних справ за підтримки Європейського Союзу в межах проєкту DT4UA, що впроваджується Академією електронного управління.

До речі, оформлення РНОКПП – найпопулярніша адмінпослуга серед платників. Торік ДПС оформила понад 600 тис. таких кодів.

Пресслужба Головного управління ДПС у Чернігівській області

05 червня 2026 року

Щодо недопущення порушень при реалізації підакцизних товарів йшлося під час зустрічі з представниками територіальних громад Чернігівщини

Днями в Офісі податкових консультантів Головного управління ДПС у Чернігівській області проведено зустріч із представниками бізнесу, які здійснюють реалізацію підакцизних товарів (алкогольних напоїв та тютюнових виробів), працівниками фінансових відділів територіальних громад Чернігівщини. До зустрічі в режимі відеоконференції засобами ZOOM підключилися понад 70 учасників.

Головне управління ДПС у Чернігівській області представляли в. о. заступника начальника Олена Пустовойт, начальник управління податкових сервісів Людмила Гординська, головний державний інспектор відділу ліцензування торгівлі підакцизними товарами та зберігання пального управління контролю за підакцизними товарами Віталій Кисловець та головний державний інспектор відділу фактичних перевірок управління податкового аудиту Валерій Пустовойт.

Податківці доступно розповіли учасникам зустрічі про електронні сервісів ДПС, різноманітні канали комунікації, безбар’єрний доступ до адміністративних та сервісних послуг, людиноцентричний підхід при обслуговуванні платників тощо.

Ключовим питанням для обговорення було – важливість відображення в касових чеках при реалізації підакцизної продукції кодів УКТ ЗЕД, бо це прямо впливає на надходження сум акцизного податку з роздрібної торгівлі підакцизними товарами до місцевих бюджетів громад.

Зауважили, що відсутність у фіскальних чеках кодів згідно з УКТ ЗЕД для підакцизних товарів безпосередньо впливає на коректність розподілу надходжень акцизного податку до місцевих бюджетів громад, оскільки саме ідентифікація підакцизної продукції забезпечує належний облік обсягів реалізації та правильність зарахування відповідних коштів. Адже щомісяця на підставі даних РРО та ПРРО про загальну вартість операцій із роздрібного продажу тютюнових виробів та пального за звітний місяць розраховуються частки акцизного податку із такого продажу для зарахування до відповідного бюджету місцевого самоврядування.

Спілкувалися онлайн у форматі відкритого діалогу. Учасники зустрічі були активними, ставили свої запитання та отримали вичерпні відповіді від податківців, почули багато корисних порад.

Пресслужба Головного управління ДПС у Чернігівській області

05 червня 2026 року

Платники податків Чернігівщини у травні 2026 року сплатили понад 2,6 млрд гривень податків і зборів та

майже 1,6 млрд грн єдиного внеску

Головне управління ДПС у Чернігівській області дякує кожному, хто сплатив податки, адже сьогодні це має особливу вагу. Попри всі воєнні ризики, постійні атаки росіян, пошкодження виробничих потужностей та товарів, платники податків продемонстрували відповідальність перед країною.

Як повідомила в. о. начальника Головного управління ДПС у Чернігівській області Тетяна Рубан, у травні 2026 року до бюджетів усіх рівнів Чернігівської області юридичними та фізичними особами сплачено 2,6 млрд грн податків та зборів, що на 13,4 відс. більше за факт надходжень у травні минулого року.

Значну частину сплачених сум спрямовано до державного бюджету (60,5 відс.) – 1,6 млрд гривень. Доходи загального фонду державного бюджету склали 1,2 млрд грн та зросли відносно доходів травня 2025 року на 16 відс. (+164 млн грн).

До спеціального фонду державного бюджету надійшло 408 млн грн, що на 21,3 відс., або майже на 72 млн грн більше за факт надходжень у відповідному періоді минулого року.

До місцевих бюджетів усіх рівнів сплачено 1 млрд грн податків та зборів (39,5 відс. в загальнообласній сумі). Доходи місцевого бюджету збільшились порівняно з минулорічними на 7,8 відс. (+76 млн грн), в основному за рахунок збільшення надходжень податку на доходи фізичних осіб – на 18,9 відс. (+110 млн грн), єдиного податку – на 8,5 відс. (+12 млн грн) та майнових податків – на 1,8 відс. (+2,0 млн грн).

Крім податків, платники Чернігівщини у травні 2026 року спрямували до державних фондів майже 1,6 млрд грн єдиного внеску на загальнообов’язкове державне соціальне страхування, що на 21,7 відс. або на 278,5 млн грн більше ніж надійшло у травні минулого року.

Пресслужба Головного управління ДПС у Чернігівській області

04 червня 2026 року

Податківці виявили порушення у сфері пасажирських перевезень

Працівниками Головного управління ДПС у Чернігівській області проводяться заходи з відпрацювання суб’єктів господарювання, які надають послуги, зокрема - з перевезень пасажирів, дотримання ними вимог чинного законодавства при здійсненні господарської діяльності.

Нещодавно фахівцями управління податкового аудиту проведена фактична перевірка одного із учасників міжнародних пасажирських перевезень.

Перед початком проведення перевірки через мережу Інтернет були замовлені квитки, внесена передоплата. Як виявилось, на момент початку перевірки надавались послуги з міжнародних пасажирських перевезень за маршрутом Чернігів-Варшава без державної реєстрації, як суб’єкта господарювання. Також були відсутні дозвільні документи, зокрема ліцензія на право здійснення пасажирських перевезень. Відповідно до статті 164 Кодексу України про адміністративні правопорушення такі дії тягнуть за собою накладення штрафу від однієї до двох тисяч неоподатковуваних мінімумів доходів громадян з конфіскацією виготовленої продукції, знарядь виробництва, сировини і грошей, одержаних внаслідок вчинення цього адміністративного правопорушення, чи без такої.

Тож вкотре звертаємо увагу на те, що заняття господарською діяльністю (продаж товарів чи надання послуг тощо) повинно здійснюватись лише після державної реєстрації (юридичною особою чи фізичною особою-підприємцем).

Нагадуємо, що для оперативного реагування на незаконну господарську діяльність (продаж товарів без застосування РРО, торгівля без ліцензії, порушення трудових відносин тощо) створений цифровий сервіс ДПС України TAX Control.

Пресслужба Головного управління ДПС у Чернігівській області

03 червня 2026 року

ДПС виявила ознаки масштабної схеми виведення коштів за кордон за участі понад 2-х тисяч ризикових компаній

Державна податкова служба України виявила ознаки масштабної схеми виведення коштів за кордон через мережу ризикових суб’єктів господарювання. Йдеться про понад 2,3 тисячі компаній, які здійснили зовнішньоекономічні операції на понад 198 млрд грн і після цього фактично зникли. Аналіз вказує на ознаки скоординованої мережі субʼєктів господарювання. Про це повідомила очільниця Державної податкової служби Леся Карнаух.

Такі дані ДПС отримала, проаналізувавши інформацію від Нацбанку за 2024 – І квартал 2026 року щодо порушення граничних строків розрахунків.

Переважна кількість операцій – вивезення товарів. Це 1243 компанії, які провели експорт на понад 176 млрд грн, 555 компаній – імпорт товарів на понад 18 млрд грн.

Більшість компаній-порушників зосереджені у 7 регіонах України: Одещина, Київ, Дніпропетровщина, Львівщина, Харківщина, Київщина, Запорізька область. Загалом на ці регіони припадає 73 % усіх порушників і 78 % загального обсягу таких операцій.

«Ще один факт, який привернув нашу увагу. Фактично сотні компаній у подальшому були перереєстровані на одних і тих же фізичних осіб. Зокрема 1 643 фізичні особи, які мають відношення до компаній-порушників, також задіяні в управлінні або володінні понад 42 тис. інших компаній. Приклад, який навряд чи можливий для реального бізнесу. Ми встановили 7 фізосіб, кожен з яких одночасно є керівником або засновником більш ніж 500 компаній. Загалом під їхнім контролем понад 7 тисяч суб’єктів господарювання», – сказала вона.

Серед керівників компаній, які у розшуку, десятки осіб очолюють одразу кілька, а подекуди й десятки таких підприємств. Наприклад: 13 осіб – десять і більше таких компаній, 245 осіб – дві і більше компанії-порушники.

Подібна концентрація управлінських функцій нетипова для реального бізнесу і вказує на ознаки організованого використання таких осіб як номінальних керівників.

Крім цього, багато компаній-порушників користувалися одними й тими самими ІР-адресами, подають звітність з однакових комп’ютерних мереж, зареєстровані за одними адресами. Наприклад, у Києві за однією з адрес зареєстровано 20 таких компаній, у Львові – за окремими адресами по 10 і 13 компаній. І більшість з них з мільярдними операціями.

«Виявлення такої схеми зайняло чимало часу. Адже їх учасники дедалі винахідливіші у способах маскування правопорушень. Щоб встановити ризиковість проведених операцій, ми проаналізували масиви даних із застосуванням ризик-орієнтованих підходів. ДПС застосовує всі наявні інструменти для протидії таким суб'єктам господарювання. На підставі повідомлень Національного банку податкові органи проводять контрольно-перевірочну роботу у встановленому законом порядку – за її результатами у сфері ЗЕД нараховано понад 70 млрд грн пені за порушення валютного законодавства», – додала Леся Карнаух.

Подальше встановлення всіх обставин, кола причетних осіб та надання правової оцінки їх діям належить до компетенції правоохоронних органів. Всі зібрані матеріали ДПС передала до Офісу Генерального прокурора для подальшого опрацювання та прийняття рішень відповідно до законодавства.

Зокрема, щодо 557 суб’єктів господарювання ДПС вже підготувала аналітичні висновки, які вказують на порушення податкового законодавства та ознаки легалізації доходів, одержаних злочинним шляхом.

Пресслужба Головного управління ДПС у Чернігівській області

02 червня 2026 року

Леся Карнаух: Виконання плану надходжень до державного бюджету за 5 місяців становить 101,9 %

Виконання плану надходжень до державного бюджету за 5 місяців становить 101,9 %, за травень – 103,7 %.

Про це повідомила очільниця Державної податкової служби Леся Карнаух на своїй сторінці у Facebook.

«Під час війни податки перестають бути просто цифрами. Це про стійкість країни. Про здатність бізнесу адаптуватися попри всі виклики, про відповідальність кожного платника і про допомогу держави кожному, хто працює чесно», – наголосила вона.

Підсумки травня та 5 місяців 2026 року.

Травень 2026 року

- План надходжень податків та зборів, які контролює ДПС, виконаний на 103,7 %.

- Додаткові надходження – + 5,3 млрд грн.

- Надходження до загального фонду держбюджету – 148,8 млрд грн.

Основні джерела:

- Податок на прибуток підприємств – 68,6 млрд грн (+12,6 млрд грн до плану).

- ПДФО – 36,7 млрд грн ( +2,1 млрд грн).

«Попри позитивну динаміку надходжень вже не перший місяць спостерігаємо проблеми з виконанням низки бюджетоформуючих показників. Зокрема, ПДВ та акциз. Причини обʼєктивні – зумовлені постійними атаками на енергетику, скороченням виробництва та зміною логістики», – додала Леся Карнаух.

Підсумки січня – травня 2026 року

- Надходження до загального фонду становили 584,7 млрд грн.

- Виконання плану – 101,9 %.

- Понад план – + 11,2 млрд грн.

- Порівняно з аналогічним періодом 2025 року надходження зросли на 64,2 млрд грн (+12,3 %).

«ДПС докладає всіх зусиль, щоб і надалі забезпечувати повноту сплати податків до бюджету. За підсумками 5 місяців ми зберігаємо позитивну тенденцію. Але для мене як очільниці ДПС важливо, що це не просто цифри. Це віра кожного платника в Україну. Вдячна кожному, хто сплачує податки!» – зазначила очільниця ДПС.

Пресслужба Головного управління ДПС у Чернігівській області

01 червня 2026 року

Леся Карнаух на міжнародній конференції: ДПС змінює філософію роботи – від тотального контролю до якісного сервісу

Коли країна живе в умовах повномасштабної війни, головне завдання державних інституцій – забезпечити безперервну та стабільну роботу. З перших днів російського вторгнення це стало першочерговим завданням і для податкової служби. Про це розповіла в. о. Голови ДПС Леся Карнаух під час міжнародної конференції, організованої МВФ та Незалежним управлінням державних доходів Греції.

«Важливо було не просто зберегти адміністрування податків, а гарантувати, щоб держава продовжувала функціонувати, бізнес – працювати, і кожен платник отримував послуги», – підкреслила Леся Карнаух.

За її словами, першим етапом стала стабілізація системи.

«Попри всі виклики ми забезпечили безперервну роботу податкової системи, доступність послуг для платників по всій країні, цілодобову роботу електронних сервісів. Це стало основою для подальших трансформацій та змін, які ми проводимо сьогодні», – розповіла очільниця ДПС.

Було детально проаналізовано, що сьогодні потрібно, щоб платник сприймав податкову не як контролюючий орган, а як надійного партнера та надавача якісних та сучасних послуг. Проблем, на які звертав увагу бізнес, було чимало: блокування податкових накладних, постійні перевірки, дублювання процесів, надмірне адміністративне навантаження тощо.

Сьогодні ДПС взаємодіє не лише з близько 3,5 млн суб’єктами господарювання, а й громадянами.

«Такий масштаб вимагає нової якості управління, нової логіки адміністрування. Ключове тут – сервісність, аналітика та цифрова взаємодія з платником», – акцентувала Леся Карнаух.

Вона також відзначила, що за останні 1,5 року якісно змінено філософію роботи ДПС і продовжується реалізовуватися зміни:

- замість тотального контролю – ризик-орієнтований підхід

- автоматизація процесів

- розвиток податкових сервісів

- розвиток єдиної цифрової системи

- превенція порушень та допомога платнику.

За словами очільниці ДПС, всі зміни відбуваються в межах Національної стратегії доходів до 2030 року. Щоб сучасна податкова асоціювалася з чіткими правилами, якісним сервісом та цифровізацією процесів, не втрачаючи при цьому своєї основної функції адміністрування податків.

Пресслужба Головного управління ДПС у Чернігівській області

01 червня 2026 року

«Податок на Google» приніс Україні понад 6,9 млрд грн за чотири місяці 2026 року

Світові цифрові гіганти продовжують працювати на українську економіку.

За перші чотири місяці 2026 року компанії – нерезиденти, які надають електронні послуги українським користувачам, сплатили до держбюджету понад 6,9 млрд гривень так званого «податку на Google». Про це на своїй сторінці у Facebook повідомила в. о. Голови Державної податкової служби України Леся Карнаух.

У валютному еквіваленті це:

- 52 млн євро;

- 97,6 млн доларів США.

«Надходження зросли на 1,5 млрд грн порівняно з відповідним періодом минулого року. Серед найбільших платників: Apple, Google, Meta, Netflix, Sony, Valve, Etsy, Epic Games, Wargaming. Сервісами цих компаній ми користуємося щодня. Йдеться про рекламу, стримінгові платформи, онлайн-ігри, застосунки, маркетплейси», – розповіла Леся Карнаух.

До речі, з початку цього року ще 9 компаній – нерезидентів зареєструвалися платниками ПДВ в Україні.

Загалом на сьогодні – вже 154 міжнародні компанії, які офіційно сплачують «податок на Google».

.jpg)

«Рівні правила для всіх учасників ринку – це те, що активно впроваджуємо. Незалежно від того, чи це локальна компанія, чи глобальна корпорація», – додала очільниця ДПС.

За чинним законодавством, іноземна компанія зобов’язана зареєструватися платником ПДВ в Україні, якщо протягом останніх 12 місяців обсяг її електронних послуг для українських користувачів перевищив суму еквівалентну 1 000 000 гривень.

Пресслужба Головного управління ДПС у Чернігівській області

28 травня 2026 року

Леся Карнаух: ДПС запускає новий електронний сервіс для ліцензіатів

Державна податкова служба запускає ще один новий електронний сервіс для бізнесу – для тих, хто працює в сфері продажу пального, алкоголю, тютюнових виробів та рідин для електронних сигарет. Він допоможе підприємцям не пропустити важливі зміни у ліцензійних даних. Про це розповіла в. о. Голови ДПС Леся Карнаух на своїй сторінці у Facebook.

«Бізнесу не завжди просто встежити за всіма змінами у документах та реєстрах. Особливо коли йдеться про ліцензії, РРО/ПРРО та постійні оновлення даних», – зазначила очільниця ДПС.

За її словами, новий електронний сервіс автоматично надсилатиме повідомлення платникам і нагадуватиме про необхідність оновити інформацію у реєстрах ліцензіатів після змін у РРО/ПРРО, книгах обліку розрахункових операцій чи розрахункових книжках.

Якщо у підприємця такі зміни, то слід оновити інформацію в Єдиних реєстрах ліцензіатів:

- Єдиному реєстрі ліцензіатів та місць обігу пального;

- Єдиному реєстрі ліцензіатів з виробництва та обігу спирту етилового, спиртових дистилятів, алкогольних напоїв, тютюнових виробів, тютюнової сировини та рідин, що використовуються в електронних сигаретах.

Чому це важливо?

Якщо інформація не буде оновлена, то бізнес може отримати значні штрафи – до 200 % вартості реалізованих товарів. Або ж навіть втратити ліцензії через повторні порушення.

За словами Лесі Карнаух, Державна податкова служба сьогодні – це не лише про контроль. Це насамперед про сучасні сервіси.

«Вже понад 1,5 року ми активно та послідовно трансформуємо роботу податкової. Бо взаємодія з кожним платником податків має бути більш прозорою, зручною та зрозумілою. Це одна із важливих складових детінізації економіки», – акцентувала очільниця ДПС.

Пресслужба Головного управління ДПС у Чернігівській області

28 травня 2026 року

Безбар'єрні умови для платників податків: Податкова служба Чернігівщини розширює сервісний простір

На Чернігівщині, у м. Мена, відкрився перший онлайн-пункт Офісу податкових консультантів Головного управління ДПС у Чернігівській області. Символічно, що саме зараз, коли проходить Національний тиждень безбар’єрності. Адже, це про людиноцентричний підхід при наданні податкових послуг платникам податків.

Відкриття відбулося за представництва Менської громади і його відвідав секретар Менської міської ради Юрій Стальниченко. Головне управління ДПС у Чернігівській області представляли: заступник начальника Костянтин Синьогуб, начальник управління податкових сервісів Людмила Гординська та заступник начальника Корюківської ДПІ Людмила Добридень.

Під час заходу обговорено важливість легкого доступу громадян до всіх адміністративних послуг в одному місці, адже ЦОП Корюківської ДПІ у м. Мена, у тому числі онлайн-пункт Офісу податкових консультантів, розміщено у одному приміщенні із ЦНАП Менської міської ради.

Також, в режимі онлайн-спілкування було проведено першу консультацію та надано роз’яснення щодо порядку отримання електронної послуги "єМалятко" у застосунку «ДІЯ». Консультацію надала фахівець управління податкових сервісів Наталія Бондаренко.

Пресслужба Головного управління ДПС у Чернігівській області

27 травня 2026 року

На Чернігівщині активізувались шахраї та здійснюють розсилку про несплачений податковий борг!

На території Чернігівської області спостерігається активізація шахраїв. Вони надсилають електронні листи платникам податків з повідомленнями про нібито наявний податковий борг та вимогою терміново сплатити його за вказаним посиланням.

Застерігаємо, такі повідомлення не мають жодного відношення до Головного управління ДПС у Чернігівській області та є спробою шахрайства.

Перехід за такими посиланнями може призвести до завантаження шкідливого програмного забезпечення, викрадення конфіденційних даних та втрати коштів.

Шановні платники, будьте максимально пильними та не піддавайтеся на подібні провокації шахраїв! Перевіряйте інформацію виключно через офіційні ресурси ДПС!

Пресслужба Головного управління ДПС у Чернігівській області

26 травня 2026 року

Прозорість контролю, боротьба з тінню та міжнародне оподаткування: фокуси розмови із Німецько-Українською

промислово-торговельною палатою

Про взаємодію податкової та бізнесу, якісні податкові сервіси, зрозумілий контроль і податкову культуру як основу партнерства говорили під час зустрічі в. о. Голови ДПС Леся Карнаух з компаніями-членами Німецько-Української промислово-торговельної палати.

Сторони детально розбирали процедури податкових перевірок та адміністративного оскарження їх результатів.

Як зазначила Леся Карнаух, бізнес хоче більш глибокого врахування специфіки діяльності та уважного розгляду заперечень до актів.

«ДПС працює над навчанням персоналу єдиним підходам оцінки фактів порушень та контролем за якістю документів, що їх підтверджують. Звісно ж, перебудовуємо систему із контролю заради контролю на ризик-орієнтовану. А ще розвиваємо процедуру податкової медіації як альтернативу вирішення спорів. Від бізнесу ж також очікуємо більшої відкритості та співпраці під час податкових перевірок», – підкреслила очільниця ДПС.

За словами Лесі Карнаух, часте питання на зустрічах із бізнес-спільнотами – боротьба із тінню. Підприємства прагнуть рівних умов на ринку. Тому ДПС активно виявляє та протидіє схемам, тісно співпрацює у цьому напрямі із БЕБ. Поняття дроблення бізнесу потребує уніфікації підходів. І ДПС уже подала свої пропозиції для законодавчого врегулювання.

Значну увагу під час розмови приділили міжнародному оподаткуванню та трансфертному ціноутворенню, зокрема автоматичному обміну податковою інформацією.

Леся Карнаух висловила слова вдячності бізнесу із іноземним капіталом за віру в Україну та наповнення бюджету.

«Інвестиції і підтримка економічної стійкості нашої держави під час війни – надзвичайно важливі», – зазначила очільниця ДПС.

Пресслужба Головного управління ДПС у Чернігівській області

25 травня 2026 року

Питання безбар’єрності обговорили під час засідання Громадської ради при Головному управлінні ДПС у Чернігівській області

Чергове засідання Громадської ради при Головному управлінні ДПС у Чернігівській області відбулось у рамках проведення Національного тижня безбар’єрності. Проходив захід в Офісі податкових консультантів, аби дати змогу членам дорадчого органу ближче познайомитись із його роботою. Частина членів Громадської ради долучились до заходу онлайн. Головував на засіданні голова Громадської ради Володимир Демиденко.

Участь у засіданні взяла в. о. начальника Головного управління ДПС у Чернігівській області Тетяна Рубан, заступник начальника Наталя Федаш, в. о. заступника начальника Олена Пустовойт та начальники провідних управлінь податкової служби області.